Rückwirkend zum 1. August werden nach Beschluss des Gemeinderates vom 31.10.2019 die KITA-Beiträge in der Gemeinde Schwalbach mit seinen Ortsteilen gesenkt. Die UWG stellte in der Berechnung der Beiträge einen Fehler fest. Im Zuge der erforderlichen Neuberechnung entschloss sich die Gemeindeverwaltung u. a. dazu, das komplette Berechnungssystem vom Kalenderjahr auf das Kindergartenjahr (01.08. – 31.07.) umzustellen. Diese komplette Neuberechnung ergab nun eine Ersparnis für alle angeboten KITA-Plätze.

Eine gute Nachricht für alle Eltern. In der Gemeinderatssitzung vom 31.10.2019 wurde einstimmig beschlossen die KITA-Beiträge in der Gemeinde Schwalbach mit seinen Ortsteilen rückwirkend zum 1. August zu senken. Noch am 27.06.2019 beschloss der alte Gemeinderat die KITA-Beiträge für das Kindergartenjahr 2019/20 trotz Gute-KITA-Gesetz auf konstantem Niveau zu belassen, da die Absenkung der auf die Eltern umlagefähigen Personalkosten von 25 auf 21 Prozent noch keine Auswirkungen auf die Beiträge in Schwalbach hätte.

Die UWG hat die Verwaltung mit Schreiben vom 9.9.2019 gebeten, die Berechnungsgrundlagen für das kommende KITA-Jahr zu prüfen. Im Dialog mit der Verwaltung wurden die Prognosen für die Einnahmen und Ausgaben neu ermittelt. Im Ergebnis machte die neue Datenbasis eine Absenkung der KITA-Beiträge nötig. Dies wurde mit dem Gemeinderatsbeschluss vom 31.10.2019 umgesetzt.

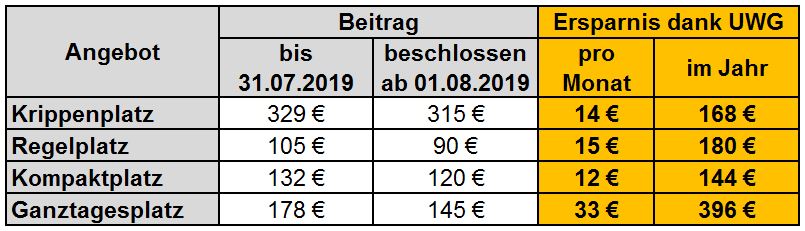

Die nunmehr beschlossene Senkung führt je nach Betreuungsart zu Einsparungen von bis zu 396 € jährlich und gilt für alle KITAS in der Gemeinde Schwalbach.

Aber wie errechnet sich eigentlich der KITA-Beitrag?

Im Grunde genommen ganz einfach. Die bezuschussungsfähigen Personalkosten für die Kinderbetreuung können aktuell zu einem Anteil von bis zu 21 Prozent über Beiträge an die Eltern weitergereicht werden. Dies ist die Obergrenze, die gesetzlich festgelegt ist. Die Personalkosten sind dem KITA-Betreiber bekannt und können abgeschätzt werden. Über die Anzahl der Betreuungsplätze und den jeweiligen Beitrag lassen sich die für das kommende Kindergartenjahr zu erwartenden Einnahmen ziemlich präzise errechnen.

Diese Einnahmen dürfen per Gesetz 21 Prozent der Personalkosten nicht überschreiten.

Beispiel:

Geht man von 3.000.000 € Personalkosten aus, dürfen die Einnahmen 630.000 € nicht überschreiten. Prognostiziert man die Einnahmen zu niedrig, führt dies zu einen Überschreiten der Einnahmegrenze und die Beiträge müssen gesenkt werden. Der gleiche Fall tritt ein, wenn die Personalkosten zu hoch angesetzt werden.

Es gibt noch weitere gute Nachrichten

Das Gute-KITA-Gesetz schreibt eine schrittweise Absenkung des umlagefähigen Personalkostenanteils vor. Dieser wird sich jährlich von derzeit 21 Prozent auf 17 Prozent für das Kindergartenjahr 2020/21, dann auf 13 Prozent für 2021/22 und ab August 2022 auf noch 12,5 Prozent reduzieren. Weiterhin sinkende Beiträge sind also sicher. Auch eine Verbesserung des Betreuungsschlüssels wäre denkbar.

Zusätzlich wird seit August 2019 die Geschwisterermäßigung neu geregelt. Es gibt dann einen Abschlag von 25 % auf den regulären Beitrag pro kindergeldberechtigtem Geschwisterkind, unabhängig davon, ob das Geschwisterkind die Einrichtung besucht oder nicht.

Beispiel

Ein Kind besucht die KITA in der Ganztagesbetreuung mit einem regulären Beitrag von 145 €. Das Geschwisterkind ist bereits in der Schule. Nach der alten Regelung gäbe es keine Ermäßigung, nach der neuen sinkt der monatliche Beitrag um 25 Prozent auf 108,75 €. Dies ergibt eine zusätzliche Ersparnis von 435 € im Jahr. Gäbe es noch ein zweites Geschwisterkind in der Schule sinkt der Beitrag sogar auf 72,50 € (50%). Damit würde dann sogar eine Ersparnis von 870 € jährlich erreicht.